Com o começo da distribuição das vacinas para a Covid-19 já se começa a vislumbrar o fim da pandemia pelo que muitos investidores procuram regressar aos mercados depois da instabilidade de 2020. Neste artigo vamos analisar o investimento em PPR, ETF e fundos.

Tempo de investir

A pandemia que assolou o Mundo em 2020 foi a causa de um ano de volatilidade e incertezas nos mercados financeiros. Estes factores fizeram com que muitos investidores preferissem ficar de fora, nomeadamente não efetuando novos investimentos e também, em muitos casos, resgatando aplicações realizadas.

Por sua vez o ano de 2021 começa com uma luz ao fundo do túnel já que as campanhas de vacinação foram iniciadas em diversos países. Durante este ano é esperada uma recuperação progressiva das economias e das empresas mais prejudicadas pela pandemia do Covid-19. Assim, muitos analistas consideram que este será um excelente momento de entrada nos mercados. Por um lado, ainda existem setores altamente desvalorizados, por outro esta pandemia criou oportunidades de negócio para diversas empresas que se encontram com fortes tendências de valorização.

Planos Poupança Reforma

A subscrição de um plano poupança reforma (PPR) é uma das melhores opções para quem pretende aliar rentabilidade e benefícios fiscais ao aplicar as suas poupanças. Este tipo de produtos é revestido de um conjunto de benefícios fiscais, tanto no momento da subscrição, como de resgate, que não encontram paralelo em mais nenhum tipo de investimento. Adicionalmente a rentabilidade média dos PPR é bastante apelativa quando comparada com outros produtos mais tradicionais de poupança como os depósitos a prazo. Apesar dos PPR poderem ser utilizados com diversos objetivos, o seu maior potencial é aproveitado quando investidores jovens subscrevem um plano poupança cedo na sua vida ativa e mantêm uma rotina de reforços anuais ao longo dos anos. Por exemplo para um jovem de 30 anos, o efeito desta poupança e rendimentos acumulados, ao longo de algumas dezenas de anos traduz-se na constituição de uma poupança bastante avultada.

Exchange traded funds (ETF)

Os exchange traded funds (ETF) têm vindo a ganhar popularidade em Portugal e são muitas vezes comparados com os planos poupança reforma. No entanto existem algumas diferenças significativas entre eles. Os ETF são produtos que se caraterizam por ter uma gestão passiva, ou seja, limitam-se a seguir a evolução de um índice bolsista, setor de atividade, entre outros. Assim, a equipa de gestão procura apenas que o investidor obtenha a rentabilidade que esse índice está no momento a proporcionar e não tenta de forma alguma procurar melhores oportunidades de rentabilização do capital. Esta abordagem passiva, na qual se prescinde de um envolvimento maior da equipa de gestão com o mercado, através de análises permanentes e procura de novas oportunidades, faz com que os ETF tenham frequentemente custos de gestão reduzidos. Esta é uma das vantagens apontadas por muitos investidores que possuem este tipo de produtos nas suas carteiras.

Por outro lado, este tipo de gestão possui algumas desvantagens nomeadamente a não existência de uma preocupação com a adaptação do investimento ás circunstâncias especificas do mercado em cada momento. Enquanto que num PPR ou fundo de investimento (nos quais existe uma gestão ativa do capital) a equipa de gestão pode tomar decisões para maximizar a valorização do capital, no caso dos ETF isso não é possível.

Fundos de investimento

Os fundos de investimento constituem uma excelente forma de investidores particulares com pouco tempo para estudar e acompanhar os mercados poderem ter uma exposição aos mesmos e assim usufruir de taxas de rentabilidade atrativas.

Por oposição aos ETF, um fundo de investimento é gerido ativamente por uma equipa de gestão que analisa em permanência os mercados em busca das melhores oportunidades de investimento não esquecendo a preocupação de evitar desvalorizações do capital.

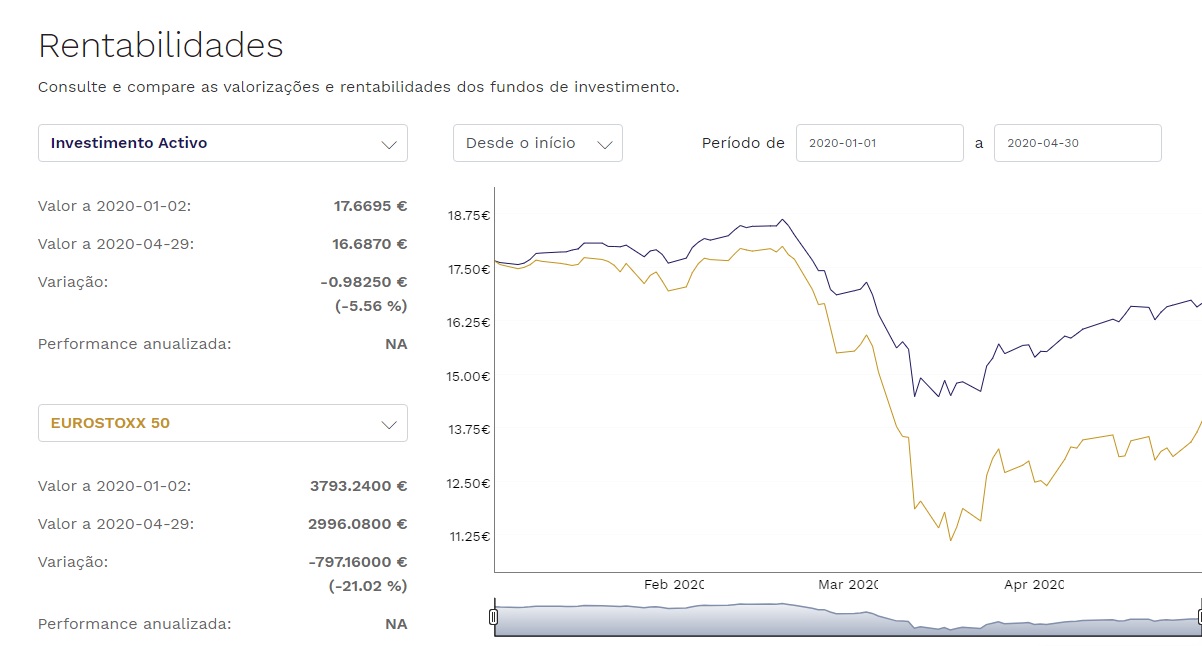

Num ano como o de 2020 repleto de instabilidade dos mercados um ETF não tem capacidade para se adaptar a essas circunstâncias, enquanto num fundo de investimento a equipa de gestão pode adoptar uma abordagem mais cautelosa e diminuir a exposição a ativos de maior risco. Na prática, em situação de queda dos mercados isto pode traduzir-se em quedas mais contidas. Por exemplo, uma análise ao fundo Optimize Investimento Activo permite concluir que em Março de 2020, quando se registaram quedas massivas em grande parte dos índices de referência mundiais (replicados por diversos ETF), este fundo da Optimize teve uma desvalorização bastante mais modesta. Esta situação demonstra uma das grandes vantagens da gestão ativa face á gestão passiva oferecida pelos ETF.

Gráfico 1 – Comparação da performance do fundo Optimize Investimento Activo com o índice EUROSTOXX 50 entre Janeiro e Maio de 2020

Além do equilíbrio do risco que se consegue usufruir num fundo de investimento a não existência de um spread na negociação de fundos é outro fator que constitui uma vantagem em relação aos ETF. No caso dos ETF o preço de compra e venda tem uma pequena diferença (denominada spread) o que na prática significa que se comprar e, logo de seguida, vender um ETF, irá incorrer em perdas. Este spread não existe nos fundos uma vez que o preço de compra e venda é o mesmo e assim neste cenário hipotético o investidor não teria qualquer perda pois o preço de compra e venda seria idêntico.

Conclusão

Em última análise a escolha entre os três veículos de investimento comtemplados neste artigo pode ser distinta de pessoa para pessoa. Os seus objetivos, horizonte temporal de investimento, perfil de investidor entre outros podem ser fatores decisivos nesta escolha. De qualquer forma os 3 podem também ser vistos como complementares no sentido de diversificar uma carteira de investimentos, não tendo assim o investidor, obrigatoriamente, de optar apenas por um ou outro.