Ao pretender subscrever um plano poupança reforma irá deparar-se com um leque alargado de opções. Neste artigo explicamos como poderá escolher a solução mais adequada para si.

Poupar para a reforma mas não só

O objetivo principal de um plano poupança reforma, tal como o nome sugere, é o de constituir uma poupança para ser usufruída na idade da reforma. Esta fase da vida muitas vezes implica uma perda de rendimentos já que a pessoa deixa de auferir rendimentos fruto do trabalho, passando a receber uma pensão atribuída pelo Estado. O problema é que estas pensões muitas vezes são mais baixas do que o salário auferido durante a vida ativa, pelo que se torna imperativo preparar antecipadamente esta fase da vida.

Além da reforma, podem surgir imprevistos na vida que serão melhor ultrapassados caso a pessoa tenha uma boa rotina de poupança e investimento a longo prazo. Desta forma, as finanças familiares estarão mais robustas e capazes de responder a adversidades. A constituição e reforço frequente de um plano poupança reforma ao longo da vida ativa, pode ajudar neste aspeto. Assim, conseguirá acumular uma almofada financeira que pode vir a ser útil em diversos momentos da vida.

Um projeto a médio/longo prazo que necessita de um investimento pode ser outro dos motivos para levar um investidor a subscrever um PPR. As boas taxas de rentabilidade que estes produtos proporcionam aliadas à menor tributação que têm sobre o rendimento acabam por torná-los uma melhor alternativa comparativamente à maioria dos restantes produtos de poupança mais tradicionais, tais como depósitos a prazo e certificados do tesouro.

Níveis de risco

Existe ao dispor dos investidores uma quantidade vasta de opções de planos poupança reforma, pelo que, a sua escolha pode tornar-se confusa. No entanto é mais simples do que parece.

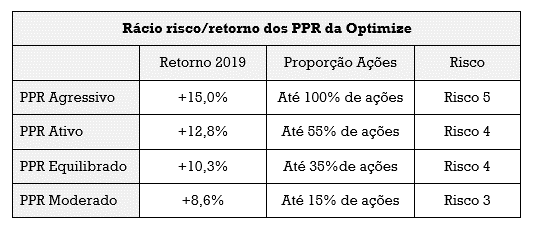

Um dos principais fatores que distinguem os PPR são o seu nível de risco. Existem soluções que comportam um risco maior e soluções que têm um risco menor. Como em muitos outros produtos financeiros, normalmente risco maior está associado a uma expetativa de rendimento maior, enquanto risco menor habitualmente proporciona retornos inferiores. Assim sendo, este fator à partida, faz com que existam soluções adaptadas ao perfil de risco de cada investidor.

A tabela acima demonstra o principal fator que distingue o leque de PPRs disponibilizado pela Optimize. Nesta é possível constatar a regra geral de que produtos com maior risco percecionado têm possibilidade de gerar retornos superiores. Este tipo de opções que possuem uma maior proporção de ações são muitas vezes recomendadas para investidores jovens pois considera-se que a volatilidade caraterística do mercado acionista fica mais diluída ao longo do tempo. Por outro lado, para um investidor mais velho talvez faça mais sentido escolher opções com um risco mais baixo, privilegiando desta forma a preservação do capital no médio prazo.

Independentemente da idade a própria apetência para assumir riscos do investidor acaba por ser o fator decisivo. Um investidor até pode ser jovem, mas preferir optar por uma solução que tenha menos volatilidade ou estar numa idade mais avançada, mas estar disposto a correr mais riscos para obter mais retorno.

Rentabilidade histórica

Além do nível de risco que permite distinguir os PPR, existe ainda a rentabilidade histórica de cada um que pode ser um fator decisivo no momento da escolha.

Ao escolher um PPR para subscrever é importante analisar o histórico de rentabilidade do produto. Por um lado, este consegue-nos transmitir acerca da estabilidade do retorno proporcionado, por outro podemos comparar o mesmo com outros produtos de risco e condições semelhantes. Os produtos da Optimize são habitualmente distinguidos devido às suas rentabilidades face aos produtos concorrentes.

Recentemente a Associação Portuguesa de Fundos de Investimento, Pensões e Patrimónios (APFIPP) colocou no top 5 de rentabilidades dos últimos 5 anos, dois produtos da Optimize, nomeadamente o Optimize Capital Reforma PPR Ativo e o Optimize Capital Reforma PPR Moderado. Como sabemos a rentabilidade histórica não constitui garantia de rentabilidade futura, no entanto uma instituição que de forma consistente coloca produtos seus no top de rentabilidades, oferecerá um potencial de que outras instituições não conseguem usufruir. Este aspeto é particularmente importante pois nenhum investidor deseja ter o seu capital investido num produto cujo desempenho é frequentemente inferior à maior parte da concorrência.

Conclusão

O vasto leque de planos poupança reforma em comercialização pode deixar o investidor confuso na hora de escolher qual subscrever. Neste artigo falámos de alguns fatores que deve ter em consideração nomeadamente o risco e o histórico de rentabilidades dos produtos. Através destes poderá tomar uma decisão mais acertada para as suas poupanças. Para qualquer dúvida saiba ainda que tem um consultor da Optimize sempre disponível para ajudar!